コラム

自動車研修会に参加してきました

行政書士法人山口事務所(国立、立川、多摩エリア)です。

月末、年末、年度末に頼れる行政書士事務所として国立市、立川市、多摩エリアのカーディーラー様にも多大なるご評価をいただいております。

普通車・軽自動車・二輪車などの移転・変更・抹消・新規登録など、自動車に関する申請代理はすべて対応させていただいております。

国内トップクラスの大量案件や車両の管理、イレギュラー案件も日々行っていますので、お気軽にお問い合わせください。

先日、ホンダ東京西様より新人研修会の講師のご依頼を頂き行って参りました。

今回は新車登録をメインに自動車手続きについてご説明してきました。

皆様とても熱心に聞いていただき、たくさんの質問ありがとうございます。

講師という立場ですが私自身とても勉強になりました。

今回はこのような機会を設けて頂き、とてもいい経験になりました。

ありがとうございました。

研修のご依頼や自動車手続きのお問い合わせは下記バナーをクリック☟

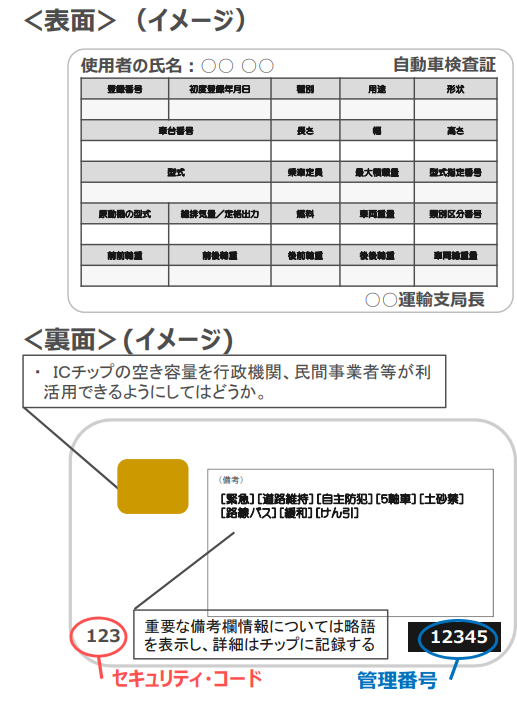

車検証電子化ポータルサイトを詳しく解説

国土交通省が電子車検証についてのポータルサイトを開設しました。

自動車専門の行政書士として更にくわしく解説していきたいと思います。

電子車検証のポータルサイトはこちら

電子車検証について

2023年1月4日より自動車検査証を電子化し、必要最小限の記載事項を除き自動車検査証情報はICタグに記録します。ICタグの情報は汎用のカードリーダーが接続されたPCや読み取り機能付きスマートフォンで参照可能です。

国土交通省の上記の説明では、紙で見れらていたものを、ICカードリーダーを接続したPCや、スマホで見ることができるというだけでなのでメリットがよくわかりませんね。電子車検証の詳細を確認してみましょう。

国土交通省では、自動車ユーザーや自動車関係の事業者の皆様のさらなる利便性向上のため、自動車登録手続きのデジタル化に取り組んでいます。

現在、車検証の交付を受けるためには運輸支局等への出頭が必要ですが、車検証を電子化し、整備事業者等の事業所等において車検証の有効期間を更新する仕組みを新たに導入することで、車検時の運輸支局等への出頭を不要とする制度とシステムを導入します。

自動車手続きは一部デジタル化されていて、現在は民間車検場(指定整備工場)が整備し、安全性を確認した結果である保安基準適合証を電子データで送信することができます。その送信データとともに車検証の更新(継続検査)の申請もデータで送信できるので、申請と審査はデジタルで現状は完結します。

しかし、車検証は紙なので、紙の書き換えのために運輸支局等に出頭する必要があります。車を預けて整備、検査が終わったとしても車検証をすぐにもらうことはできません。

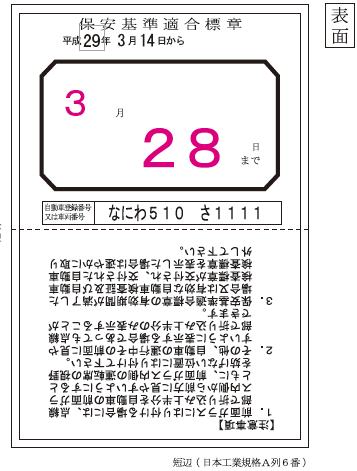

とはいえ、車検証が更新される間、車両が使えないわけではなく、保安基準適合標章というものが発行されるので、それを車両のフロントガラスにはることで、安全な車であるという証明になり、車検証と車検ステッカーがない状態でも公道を走ることができます。通常1週間以内に新しい車検証が届くので、保安基準適合標章を破棄して、車検ステッカーを貼り車検証をダッシュボードの車検証入れにいれて、継続車検が完了します。

(画像はフロントガラスにはる保安基準適合標章)

車検証を電子化すると、継続車検時は車検証の内部データを更新するだけで済むので、平日の朝に預けた場合は、新しい車検証とセットで夕方に車が返却される可能性があります。郵送で車検証を受け取って、忘れないように車に車検証を乗せる手間や、自分でドキドキしながら車検ステッカーを貼るという作業をしなくて良くなることが国民にとっての大きなメリットとなります。(整備工場で車検ステッカーを印刷できるようになります。)

民間車検場(指定整備工場)からすると、連携する行政書士等が速やかな申請をしてくれれば上記の即日車検証の更新、車検ステッカーの貼付ができるのでサービスレベルが上がります。また、出頭が不要になるので、依頼する継続検査の量によっては行政書士に払う報酬が安くなる可能性もあります。自社で車検ステッカーの発行をしたり、車検証の更新、自動車検査証記録事項の印刷などをやる手間とトータルで考えて、メリットがあれば導入するべきだと思います。

なお、ここでは触れられていませんが、使用者の住所や所有者の氏名、住所、使用の本拠も車検証の厚紙には印刷されていないので、ナンバープレートの変わらない範囲での引っ越しや、ローン完済した際の所有権留保の解除、車両を大量に保有している会社の本店移転などでも、データだけの書き換えが可能なので、車検証を運輸支局等に持ち込む必要はありません。添付書類を紙で提供する必要がない完全OSSであれば、出頭が不要となります。

ただし、現状は紙の証明書類の提供が必要なケースが殆んどであり、紙の委任状などや証明書類の郵送は認められておらず出頭が必要なので、まだまだ課題があります。

電子車検証の仕様

サイズ

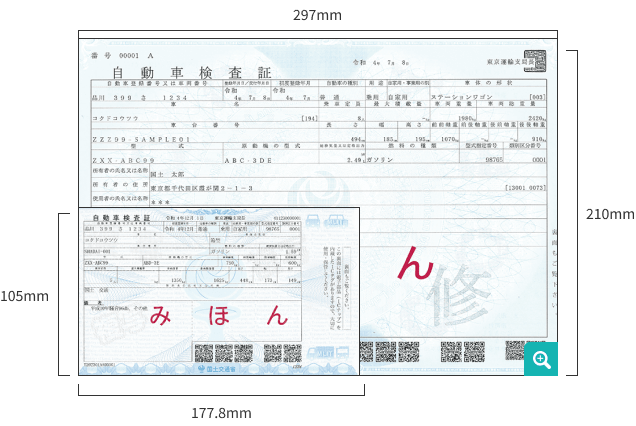

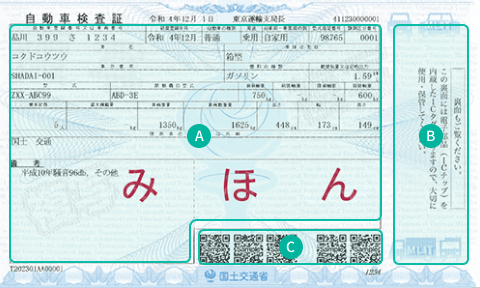

従来の車検証がA4サイズに対し、電子車検証はA6サイズ相当の厚紙にICタグを貼付したものになります。

もともと電子車検証はICカードの予定でした。

(画像は、自動車検査証の電子化に関する検討会の報告書より)

2020年6月の段階ではICカードにすることを検討していましたが、

その後予算の関係から、ICカードを取りやめたようです。

ただし、2018年に発表された法律では車検証をカードにすることが決まっていました。

法律は2018年に発表(公布)されていましたが、5年以内に効力を発揮(施行)する事となっていました。

したがって、ICカードをとりやめても、法律でカードと決まっている以上「カード」にする必要がありました。

そこで、「カード」として成立しうるギリギリのサイズとして「A6サイズ相当の厚紙にICタグを貼付したもの」となりました。

個人的には法律で「カード」と書いてあるのですから、大きいカード(A6)と表現すべきだと思います。

道路運送車両法(自動車の検査及び自動車検査証)

第58条 自動車(国土交通省令で定める軽自動車(以下「検査対象外軽自動車」という。)及び小型特殊自動車を除く。以下この章において同じ。)は、この章に定めるところにより、国土交通大臣の行う検査を受け、有効な自動車検査証の交付を受けているものでなければ、これを運行の用に供してはならない。

2 自動車検査証は、車台番号、使用者の氏名又は名称その他国土交通省令で定める事項が記載され、かつ、これらの事項、有効期間その他国土交通省令で定める事項(以下「自動車検査証記録事項」という。)が電子的方法、磁気的方法その他の人の知覚によつては認識することができない方法により記録されたカードとする。

記載情報の変更

電子車検証では、変更登録等による記載事項の変更を伴わない基礎的情報(A)のみの記載となります。その他の車検証情報はICタグ(B)に格納されます。ICタグに格納された情報は、汎用のカードリーダーや読み取り機能付きスマートフォンで参照可能です。

二次元コードは券面に印字しますが、従来二次元コードから取得可能であった情報のうち、「自動車検査証の有効期間」のみ確認することはできません。(C)

「変更登録等による記載事項の変更を伴わない基礎的情報」という言葉は難しいです。

変更登録でも変更されない情報という意味かもしれません。

所有者の氏名、住所がかわったり使用場所がかわると変更登録という手続きが必要となります。

上記の情報は電子車検証の表面には記載がないので、変更登録をしても変更されない基礎的情報と表現しているのかもしれません。

ただ、使用者の氏名は記載れており、変更登録時に付随して変更されるケースは多いので、

「変更登録等による記載事項の変更を伴わない基礎的情報」と言われてもピンと来ません。

なお、車検証に記載されている車台番号、型式、原動機の型式を変更しても変更登録となります。

個人的にはAの部分は、「変更される可能性の低い車両の基礎情報および使用者の氏名」だと思っています。

車検証の中でも重要な車検の有効期限は、更新されるものなのでカードに記載されないことにご注意ください。

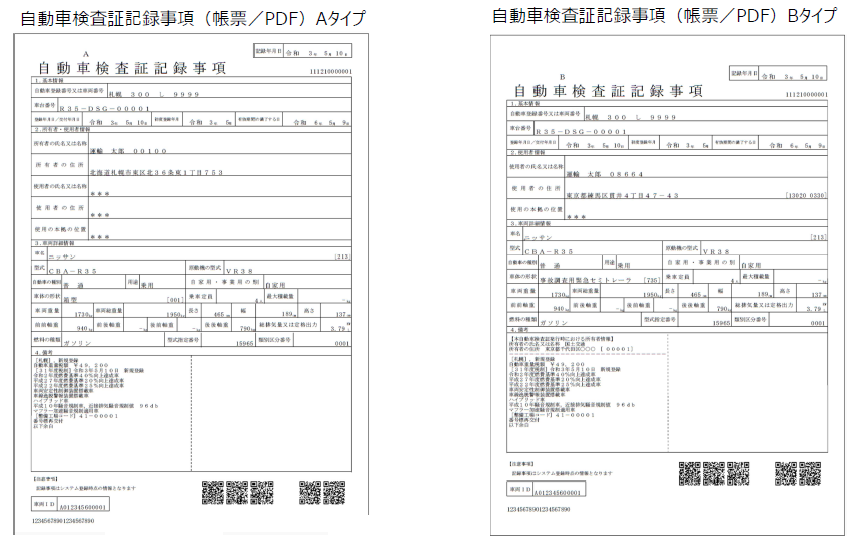

Bの部分から、「自動車検査証記録事項」というA4縦の車検証もどきがPDFで取得できるのでそちらで

現状の車検証の内容が確認できます。

この「自動車検査証記載事項」は、車検証カード(A6)とともに交付されるので、基本的にはこの紙を見ればいいと思います。

ただ、アプリをいれると車検の時期の通知がくるので、アプリの導入にはメリットがあると思います

もちろん、カレンダーのアプリに車検の日程を記録することで同様の効果を得ることができます。

Cの部分は、自動車手続きをする関係者が管理のために使用しているQRコードです。

車台番号や登録番号を読み取ることが可能です。

有効期限は、電子データで更新される部分ですので、

直接印刷されているQRコードに格納はしていません。

券面記載情報・ICタグ格納情報

<券面記載事項>

自動車登録番号/車両番号

車台番号

交付年月日

使用者の氏名又は名称

車名・型式

型式

自動車の種別

長さ/幅/高さ

車体の形状

原動機の型式

燃料の種類

総排気量又は定格出力

自家用・事業用の別

用途

乗車定員/最大積載量

車両重量/車両総重量

軸重(前前・前後・後前・後後)

初度登録年月/初度検査年月

車両識別符号(車両ID)※車両ごとに不変の番号として電子化に伴い付与

車検証カード(A6)に記載されている内容として、今までにない情報が最後の車両識別符号です。

自動車登録番号は管轄が変わると変更されますし、車台番号はフレームに刻まれた番号なので

番号が読めなくなると別の番号が割り当てられて変更になる可能性があります。(職権打刻)

したがって今までは、車両が継続して持ち続ける不変の番号はありませんでした。

行政書士としては車台番号の変更はレアケースなので車台番号により管理で不便に感じたことはありませんが、

不変の番号がついてマイナスになることはないのでうまく活用できる場面があるといいと思います。

QRコードに格納されるのであれば、利用の可能性もありますので、今後の仕様変更に期待したいところです。

使用者の氏名が記載されているのが最大のデメリットだと思います。

使用者の氏名が変わらない手続きと、使用者の氏名が変わる手続きでは

使用者の氏名が変わる手続きのほうが圧倒的に多いです。

したがって、窓口に持ち込むことを減らすという目標があるのであれば、

使用者の氏名の記載が必要なのかをもっと検討してほしかったです。

残念ながら、法律に「使用者の氏名」は車検証に記載することと書かれているので

使用者の氏名を記載から削除するのは法改正を待たなくてはなりません。

ICカードのイメージから使用者の氏名が必要だと思ったのかもしれませんが、

車検証の紙に印字する内容は、最小限にすべきであり使用者の名称はICタグからの読み取りや、

「自動車検査証記録事項」を確認することで問題は生じないのと思いますので是非法改正してほしいと思います。

道路運送車両法(自動車の検査及び自動車検査証)

第58条 自動車(国土交通省令で定める軽自動車(以下「検査対象外軽自動車」という。)及び小型特殊自動車を除く。以下この章において同じ。)は、この章に定めるところにより、国土交通大臣の行う検査を受け、有効な自動車検査証の交付を受けているものでなければ、これを運行の用に供してはならない。

2 自動車検査証は、車台番号、使用者の氏名又は名称その他国土交通省令で定める事項が記載され、かつ、これらの事項、有効期間その他国土交通省令で定める事項(以下「自動車検査証記録事項」という。)が電子的方法、磁気的方法その他の人の知覚によつては認識することができない方法により記録されたカードとする。

<券面非表示事項(ICタグのみ)>

現行の車検証情報はICタグに全て記録

汎用のカードリーダーで読み取り可能(読み取り機能付きスマートフォンにも対応)

自動車検証の有効期間

所有者の氏名・住所

使用者の住所

使用の本拠の位置備考欄情報(券面表示・券面非表示)については下記「備考欄情報(PDF)」を参照してください。

二次元コードに記載されている内容については下記「二次元コード記載項目一覧(PDF)」を参照してください。

所有者の氏名、住所はBタイプ車検証の場合は表示されません。

したがって、電子車検証になったおかげで、Bタイプ所有者(リース会社等)の社名変更などを理由に

リース車等を使用している使用者から車検証カードを回収して、所有者の内部データの書き換える必要はありません。

通常のAタイプ車検証か、所有者情報の変更のために車検証を書き換える必要のないBタイプ車検証かは、車検証カードをみてもわからないので

「自動車検査証記録事項」を確認してください。

BタイプのICタグで確認できる備考欄には「本(限定)自動車検査証発行時に所有者情報」が記載されます。

紙の場合は、継続車検の際に、車検証が発行されるので、そこで所有者情報が更新されていましたが、

継続車検時のICタグの書き換えのタイミングで所有者情報が更新されるかは明らかではなりません。

「本(限定)自動車検査証発行時に所有者情報」を言葉通り読めば、継続車検ではICタグのデータだけ更新され車検証は発行されないで、

「本(限定)自動車検査証発行時に所有者情報」に変更はないと思います。

しかし、ICタグの情報を更新する際に、あえて情報を更新しないのも変だと思うので、続報を待ちたいと思います。

ICタグに格納された二次元コードは、基本的に現在の紙の車検証のデータと同様のものが格納されています。

有効期限についても、ICタグのデータをアプリで読み込んだ際に表示されるものや、

「自動車検査証記録事項」に記載されてるQRコードには格納されています。

車検証情報の確認方法

ICタグに格納された車検証情報は「車検証閲覧アプリ」から確認することができます。

車検証アプリでも閲覧できますが、「自動車検査証記録事項」が交付されますので、

そちらで内容を確認すれば、問題ありません。

スマートフォン、PCに不慣れな人であっても「自動車検査証記録事項」には

従来の車検証同等の情報が記載されているので心配ありません。

正直なところ、車検証データは国が管理しているので、

車検証カードがなくても自動車検査証記録事項が交付されれば問題ないと思ってしまいます。

記録等事務代行制度について

車検証の電子化による運輸支局等への出頭不要を実現するため、運輸支局長等から委託を受けた記録等事務代行者による電子車検証の記録更新及び検査標章等の印刷を可能とする記録等事務代行サービスを新たに構築いたします。

本サービスを通じて車検証書換等事務を実施することにより、国の審査を経た車検証の情報の書き換えが可能となります。委託を受けた事業者については下記「記録等事務代行者一覧(PDF)」を参照してください。

継続車検の車検証の書き換え等の事務を「特定記録事務」とよび、車検証カード(A6)に記載されていない所有者のみの変更や、使用の本拠のみの変更などの手続きに付随する車検証データの書き換えをおこなうことを「特定変更記録事務」とよびます。

2022年7月末現在、行政書士法人山口事務所は日本で唯一全国の委託をうけております。

支店、営業所で車をご使用の会社様の本店移転や、リース満了時の自動車の売却、所有権留保の解除、

リースバックなど、対象となる手続きがありましたら是非ご相談ください。

ICタグ空き領域の利活用について

電子車検証に搭載されるICタグには車検証情報の記録領域とは別に、アプリケーションの搭載が可能な記録領域を設けております。空き領域の具体的な利活用方法については今後検討を行ってまいります。

車検証カードは車両に搭載するもので、持ち運ぶようなサイズではないので、空き領域をどのように活用できるのか

全く想像が付きません。

2022年1月自動車ワンストップサービス(OSS)変更事項まとめ

自動車手続のワンストップサービス(OSS)ですが、普及のために2022年1月から多少の変化があります。

このページでは2022年1月からの変更事項についてまとめていきたいと思います。

車庫ステッカー等が郵送受け取り可能に

今までのOSS

今まで、車庫のステッカー及び車庫証明の本人の控えは、管轄警察署での受け取りか、本部での受け取りを選ぶこととなっていました。

当然のことながら、電子申請をしているにも関わらず、書面を警察署や警察本部まで受け取りに来させる仕組みは、OSSの普及を阻む一因となっていました。電子申請したものの受け取りのために出頭させるなんて仕組みにしたら不便に感じるのは当然です。

更に、東京など関東の一部地域では行政書士が申請したものについては、本部でまとめて交付を受けることすらできないので、OSSはメリットもあるものの、デメリットも多い申請手段でした。

郵送申請が可能に

2022年の1月からその車庫ステッカー等を郵送で受け取れるようになるので、これは大きな改善です。OSS普及のためのアクションプランeが今回の郵送可ですが、2023年3月を待たずに1月に変更されたのは素晴らしいと思います。

アクション プラン e (車庫ステッカーの郵送)

【取組内容】

保管場所標章の郵送化により警察署への来訪を不要とする

【取組期限(期間)】

2023 年 3 月

具体的な流れ

具値的な流れについては、兵庫警察のHPが現段階(2021年12月15日記事作成)では詳しいです。

- OSSで申請します。(対象外の手続もあります。)

- 「警察内管理番号」が発行されたら郵送交付である旨の電話をします。電話の際に「警察内管理番号」を伝えます。 ※暫定措置です

- システムで郵送可能になってから警察に郵送用のレターパックプラス、保管場所標章郵送希望申請一覧を送ります。送る封筒は普通郵便でいいです。

- 警察署から書類を受け取ります。

注意事項

兵庫警察のHPより引用します。

注意1

返信用封筒は、追跡可能なレターパックプラスとして、郵送先(お届け先)欄に住所、氏名及び電話番号、差出人(ご依頼主)欄に保管場所の位置を管轄する警察署の住所、警察署名、警察署の電話番号、品名に「保管場所標章」と記載してください。

注意2

OSS申請画面の「状況の照会」から「警察署への手続」に進み、「現在の申請状況」が「保管場所標章送付待ち」となっていることを確認した後、警察署へ送付してください。

注意3

郵送に係る一切の費用は、申請者等の負担となります。

何故かレターパックライトは受け付けてもらえません。

兵庫の保管場所標章郵送希望申請一覧の記載例を見る限りは、送付先は誰でも良さそうに読めます。

しかし、現段階では送付先に記入できる人は全国で様々な解釈があるようです。本人と申請代理人に限るという警察もありますし、OSSでは遠隔地での申請に対応して、「検査証等の受取人」を設定することができますので、その受取人ならば許されるという意見も聞きました。また、特に制限なく受取人を指定できるという警察署もありました。こちらについては続報があり次第まとめていきたいと思います。

状況照会して保管場所標章送付待ちになってから返信用を送付せよとありますが、タイムラグが生じるので早めに標章がほしいときにはちょっと使いづらいです。警察内管理番号が発行された時点で、送付を受け付けてくれると便利なのでそのような取り扱いが今後できないか調査していきたいと思います。

保管場所郵送希望申請一覧

保管場所標章郵送希望申請一覧はレターパックプラスとともに郵送先毎に1枚送付する必要があります。同じ警察で5台申請があり、それを同じ場所(例えば申請代理人が代理人住所に送る場合など)に送付する場合はまとめて送付することができます。保管場所標章郵送希望申請一覧には、どの申請に紐づく車庫ステッカーをどこに送るのかわかるような情報を記載します。

なお、保管場所郵送希望申請一覧には、送付先について申請者との関係を記載する欄があります。兵庫県警のHPの記載例には下記のような記載があります

・申請者・代理人と標章郵送先が同じ場合は、「申請者・代理人と同じ」の左欄に○を記入して下さい。

・申請者と郵送先が異なる場合は、「申請者・代理人と異なる」の左欄に○を記載した上で、申請者等との関係を記載して下さい。(例:子、勤務先、顧客など)

前述のとおり、子、勤務先、顧客という表現があるので、少なくとも兵庫では幅広く送付先を定めることができそうです。

個人の本人申請に限りOSSを利用した住所変更が便利に

2022年1月からのもう一つの大きな変更が個人の本人申請のときの緩和措置です。緩和措置には大きく2つの要素がありますので順番に説明していきます。

ナンバープレートの変更タイミングを次回車検時まで猶予

国民の負担の一つにナンバープレートの変更があります。住所変更時に管轄が変わるとナンバープレートを変更する必要があります。申請者本人が対応するならば平日の昼間に車を運輸支局等に持ち込む必要があります。行政書士の出張封印を利用した場合、自宅でもナンバープレートの付け替えが可能ですが、プロに出張してもらうため費用がかかります。

そこで、国民負担軽減のために次回の車検までナンバープレートの変更を猶予できる仕組みができました。

次回車検時のナンバープレート変更(ユーザー車検)

次回車検時に自分で車を持ち込む場合は、その場でナンバープレートの交換をして、ナンバープレートを購入する場所(神奈川を除く関東の運輸支局等では通称「ナンバーセンター」)の方に封印をしてもらうことができます。

具体的な方法については情報が入り次第更新していきます。

次回車検時のナンバープレートの変更(正規ディーラー・指定整備事業者)

正規ディーラーは、指定整備工場を持っているケースが多いです。指定整備工場では継続車検のための安全性(保安基準適合)のチェックをすることができ、現車を持ち込まないでも車検を更新することができます。正規ディーラーはその営業所がある都道府県のナンバープレートの交換に伴う封印をできる権利をもっている(乙驟雨印受託者である)ことが多いので、正規ディーラーに車検を頼むときには、ナンバープレートの交換も依頼してみましょう。

正規ディーラー以外の指定整備事業者の場合でもナンバープレートの交換ができる可能性があるので、事前に問い合わせをしてみてください。

次回車検時のナンバープレートの変更(行政書士)

行政書士は住所変更の際に通常であれば出張封印という制度で、ご自宅などでナンバープレートの交換ができますが、この特例は本人申請のOSSに限定されており、申請に関与してない行政書士はナンバープレートの交換だけを行うことはできません。

これについては今後通達の変更によりできるようになるという情報もありますが、現段階ではできないので、個人でOSSを利用した際のナンバープレートの交換は、ユーザー車検か、正規ティーラー等を頼るしかありません。

新旧の車検証の交換を郵送により対応

OSS申請の最終段階で、車検証の交換という手続があり、その紙を交換するために陸運支局等に出頭する必要がありました。個人のOSS申請の場合は個々が郵送でできるようになります。

個人のOSSによる住所変更の申請の流れ

個人のOSS申請の場合は、個人のマイナンバーカードを利用して申請をすることになります。住所が変わるとマイナンバーカードを再度作成する必要がありますのでご注意ください。

また、マイナンバーカードに加えて住民票コード(マイナンバーとは異なる11桁の数字)も必要になってきます。これは別の数字なのでご注意ください。住民票を取得する際に住民票コード記載の住民票を取得して11桁の数字を確認します。

マイナンバーカードで電子署名をして、住所変更については住民票コードを提供することで完全オンラインでの申請が可能となります。

- 申請データ作成・送信

- 車庫審査手数料納付

- 警察による保管場所審査

- 車庫ステッカー受け取り希望の旨電話

- 保管場所審査完了

- 標章発行手数料納付

- レターパックプラスおよび保管場所標章郵送希望申請一覧送付

- 登録手数料納付

- 登録審査・税審査

- 旧車検証送付

- 新車検証・車庫ステッカー受領

- 後日 必要に応じてナンバープレートの交換

車庫ステッカーも前述の通り、郵送での受け取りが可能となり、新旧車検証の交換も郵送で対応してもらうことができます。したがって自動車手続のために会社を休むことなく、変更登録を申請することが可能となります。

今回の緩和は個人の本人による申請のみなので行政書士としては情報提供しかできませんが、面倒である、大変であることで、ルール違反が当たり前のようになっているので、今回の緩和を機に、住所変更をしっかりやっていくよう社会が変わっていくといいと思います。

東京運輸支局(品川)などでは、品川ナンバーにしたいということが、手続をする要因のひとつなので、引っ越しついで現地のナンバーにしたいというニーズがあれば行政書を活用していただけレバと思います。

徳島でもOSSが開始

徳島でも2022年1月からOSSが開始します。

令和4年1月4日(火)より、自動車保有関係手続のワンストップサービス(OSS)の対象地域/手続の拡大を行いました。申請を行える地域/手続は以下のとおりです。

北海道・青森県・岩手県・宮城県・秋田県・山形県・福島県・茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県・新潟県・富山県・石川県・長野県・福井県・岐阜県・静岡県・愛知県・三重県・滋賀県・大阪府・兵庫県・奈良県・和歌山県・鳥取県・島根県・岡山県・広島県・山口県・香川県・愛媛県・福岡県・佐賀県・長崎県・熊本県・大分県・宮崎県・鹿児島県・沖縄県

(追加)徳島県(45都道府県)全国すべての地域

(47都道府県)

【コラム】OSSの場合の車庫の有効期限の注意点【コロナ特例】

OSSの改善を切望している行政書士法人山口事務所を代表している山口です。

本日は、コロナ対応で有効期限が伸びている車庫証明についての注意点です。

結論から申し上げると、OSS申請の場合は、必ず令和4年1月12日まで車庫証明を使えるわけではないので注意が必要です。

順をおって説明していきたいと思います。

車庫証明の有効期限の特例とは

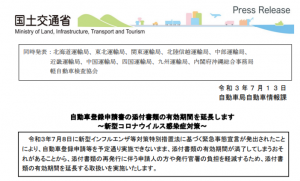

新型コロナウィルス対策として、車庫証明の有効期限は令和3年7月13日以降、下記のように令和4年1月12日までとなりました。

令和3年7月8日に新型インフルエンザ等対策特別措置法に基づく緊急事態宣言が発出されたことにより、自動車登録申請等を予定通り実施できないまま、添付書類の有効期間が満了してしまうおそれがあることから、添付書類の再発行に伴う申請人の方や発行官署の負担を軽減するため、添付書類の有効期間を延長する取扱いを実施いたします。

○有効期間

自動車登録申請書に添付が求められている以下の書類については、令和3年7月13日より以下のとおり有効期間が満了してもなお有効なものとして取り扱う措置を実施いたします。

・自動車の保管場所を確保していることを証する書面

令和3年6月2日から令和3年12月2日までに発行されたものについて、令和4年1月12日までの間に自動車登録窓口へ提出のあった場合においては、有効なものとして取り扱います。

OSSの場合も、通常の有効期限は40日ですが、上記の特例により同様に令和4年1月12日まで延長されます。ただし、下記の印紙の納付期限に注意が必要です。

印紙の納付期限に注意

自動車OSSの場合は、申請から75日以内に印紙を払うというルールがあります。車庫証明の有効期限が通常40日なので、支払期限が切れて、申請が無効となることは、原則として有りません。 しかし、今回はこの印紙の支払期限についての特例がないので、7月20日に申請したOSSについては、76日後の10月6日には、申請自体が無効になります。したがって、車庫証明の有効期限が伸びても、印紙の納付期限が75日なので、75日以内に印紙を支払う必要があります。

番号変更があり、車を使っている状況だと日程が伸びることもあるかもしれませんが、登録を保留していると、車庫の有効期限ではなく、印紙の支払期限が切れてしまうことがあるので注意が必要です。

車庫の再利用はできない

何らかの理由で登録を取り下げた場合、決済日(車庫証明の審査がが完了した日)から40日以内であれば、車庫の再利用ができます。コロナの特例があるので、この40日も自動的にのびて、令和4年1月12日まで再利用ができるのであれば、印紙の納付期限切れにより却下になっても救いはあります。しかし、国土交通省によると、この40日は、車庫証明の有効期限そのものではないので、再利用期間は今回の特例には該当せず40日をすぎると再利用ができなくなります。なお、初回(令和2年5月21日)の車庫証明の有効期限延長の際は再利用期間も延長していますが、前回(令和3年1月8日)から方針を変え、再利用できなくしています。

OSSの課題

単純に印紙の納付期限も同様に伸ばしてほしいです。過去にできていたのに、今回できないというのはおかしいと思います。

結果としてOSSのほうが不便な状態になってしまっています。

OSSを普及させるために、様々なアクションプランを考えているのに、こういった特例措置でOSSだけ不便というのはもったいないと思います。

ぜひ次回の特例では印紙の支払い期限も伸ばしてほしいと思います。

下記は、今回の特例のQ&Aです。PDF資料しか見当たらなかったので文字起こししています。

自動車登録申請における添付書類の取扱い関係 Q&A

問1(趣旨)今般、自動車登録申請における添付書類の有効期間を延長することとした 趣旨は。

答1 令和3年7月8日に緊急事態宣言が発出されたことに伴い、対象地域において は、外出自粛等の影響により、登録原因となる自動車の取得や譲渡を本来予定して いた時期よりも後ろ倒しにせざるを得なくなった結果、事前に取得していた添付書 類の有効期間が満了した、又は満了するケースが予想されます。

添付書類の有効期間が満了してしまうことによって、申請者は、当該添付書類を 再取得するため、改めて発行官署に赴き発行手続きを行わなければならず、申請者、 発行官署双方が負担を強いられることとなります。

このような状況に鑑み、申請者等の負担を軽減するため、添付書類の有効期間が 延長してもなお有効なものとして取扱う措置を実施するものです。

問2-1(車庫証明書の有効期間) 現在、令和3年6月2日に発行された車庫証明書がありますが、有効でしょうか。

答2-1 有効です。車庫証明書については、令和3年6月2日から令和3年12月 2日までに発行されたものについて、令和4年1月12日までの間に窓口へ提出の あった場合に、有効なものとして取り扱うこととなります。

問2-2(印鑑証明書の有効期間) 現在、令和3年4月12日に発行された印鑑証明書がありますが、有効でしょうか。

答2-2 有効です。印鑑証明書については、令和3年4月12日から令和3年10 月11日までに発行されたものについて、令和4年1月12日までの間に窓口へ提 出のあった場合に、有効なものとして取り扱うこととなります。

問3 令和3年7月12日(以下、「基準日」とする。)を基準日とした理由は。

答3 新型コロナウイルス感染症対策本部より、新型インフルエンザ等対策特別措置 法に基づく緊急事態宣言が発出されたことにより、緊急事態措置として外出自粛を 求めたことによります。

今回の措置によって救済の対象となる者は、7月12日からの緊急事態宣言適用 日以降、新型コロナウイルス感染防止のため、登録原因行為を控え、不要不急の申 請を回避される方等を想定しています。その回避期間中に有効期間切れとなった添 付書類について、申請者負担を減らすよう救済するには、緊急事態宣言適用を踏ま え、速やかに措置を講じる必要があります。

問4 基準日における対象地域は東京都、沖縄県ですが、対象地域を全国一律とした理由は。

答4 緊急事態宣言は東京都、沖縄県を対象としていますが、自動車の流通において は全国の都道府県の県境を越えての申請が多いことに鑑み、対象地域は全国一律と しております。

問5 基準日時点において有効な書面にかぎり認めていますが、各書面の始期にあたる日付以前の発行日の書面は、有効になりえないのでしょうか。

答5 本取扱いによる特別な措置を講ずるにあたっては、始期にあたる日付以前は措 置の対象外としており、基準日以前であれば申請が可能であったと考えておりま すので、ご理解願います。

問6 終期日について、その日付とした理由は。

答6 特定非常災害特措法に伴い政令が発出された場合、特定権利利益に係る満了日 を最大6か月延長する措置をとることができると定められているため、これを参考 にしております。

問7 緊急事態宣言が解除されても、延長措置は継続されるのでしょうか。

答7 今回の取扱いの主旨は、新型コロナ感染症対策の影響を受けた社会経済活動の 停滞に伴い、登録原因が遅れる中で、事前に取得していた添付書類の有効期間が満 了してしまう事態への対応を想定しております。このため、今後、緊急事態宣言が 解除されていくとしても、原則として、本取扱いのとおり実施していくことを想定 しています。ただし、今後の具体的な状況の推移によっては、必ずしも、この限り とはならない点については、ご留意願います。

問8 所有者変更記録申請に添付する新所有者の住民票も延長措置の対象になるのでしょうか。

答8 対象となります。

問9 自動車保有関係手続きのワンストップサービスを利用して申請する際に書面で提出する添付書類について延長措置の対象になるのでしょうか。

答9 令和3年7月12日から令和4年1月12日までの間に受付審査のため書類 の提出があった申請について対象となります。

問10 有効期間の記載のある委任状も延長措置の対象になるのでしょうか。

答10 対象外となります。有効期間の記載のある委任状については、その有効期間を含めて、委任者の方・受任者の方の間で、その具体的な事情に鑑み個別に合意 されたものですので、当事者の方の合意によらずに、これを変更することはいた しません。

問11 変更登録における所有者の氏名変更等の挙証資料である戸籍謄本や法人の住所変更等の挙証資料である登記簿謄本の有効期間は延長措置の対象になるのでしょうか。

答11 対象となります。

情報元:https://www.mlit.go.jp/report/press/jidosha06_hh_000124.html

【コラム】自動車OSSの利用率向上について【アクションプラン】

日々OSS申請している行政書士法人山口事務所の代表行政書士山口です。

今回は、国が進めるOSS利用率向上についてコメントしたいと思います。

自動車OSSの現状と目標

オンライン目標は下記のとおりとなっています。

【目標】(目標にするオンライン利用率の定義も明記)

オンライン利用率 70% (自動車保有手続きの新規登録)

オンライン利用率 =(新車新規登録処理件数 + 中古車新規登録処理件数)/全申請件数(47 都道府県)

(登録処理には、「保管場所証明の申請」・「自動車税の申告納付手続」を含む)

オンライン利用率 20% (自動車保有手続きの中間登録(変更登録・移転登録・抹消登録))

オンライン利用率 =(変更登録・移転登録・抹消登録処理件数)/全申請件数(47 都道府県)

(登録処理には、「保管場所証明の申請」・「自動車税の申告納付手続」を含む場合がある)

分子:添付書類を紙で提出した申請を含む

分母:OSS 対象手続きとなっていない窓口申請を含む

【取組期間(達成期限)】 2026 年 3 月末

https://www.mlit.go.jp/sogoseisaku/jouhouka/content/001399874.pdf

現状の新規申請の電子申請率は、29.3% 変更、移転、抹消登録は1.1%となっています。

現状と目標に対してのコメント

まず、現状の分析ができているかという問題があります。

新車新規の処理件数と中古新規の処理件数を合算して、現在29.3%だとして、

中古新規は何%なのか、中古新規は使いにくく、業界団体も申請代理人となれないので、かなり低い水準であると思われます。 変更や移転と同水準だと思われるので、数%であると考えられます。

すでに、60%を超える申請割合を達成したことのある新車新規登録と、ほとんど使用されていない中古新規を合算で目標を立てても意味がないように思います。

移転変更抹消登録についてですが、抹消登録は電子申請する意味が殆どありません。車庫証明が必要な移転登録や変更登録のケースでは便利と言える部分もありますが、車庫証明が不要な抹消登録は、不便で遅いだけなので利用価値はありません。移転登録、変更登録と比較して抹消登録は非常に低い水準であると思われます。これについてもまとめて目標を立てることには、違和感があると思います。

オンライン利用率を引き上げる上での課題と課題解決のためのアクションプラン①

課題

OSS 申請関連手続きの利便性の向上が必要である

中間 KPI

【目標・達成期限】

2025 年 12 月までに支局への出頭を30%削減する

【KPI の定義】

2020 年と 2025 年の年間出頭数を比較した削減率

アクションプラン a (引越OSSとの連携)

【取組内容】

引越ワンストップサービスとの連携を推進する地方公共団体情報システム機構(J-LIS)が保有する「基本4情報」との連携等を通じて、申請者の情報入力の簡素化等を図る

【取組期限(期間)】

2023 年 3 月末(引越ポータルサイトとの連携については 2021 年 3 月)

アクションプランaについてのコメント

東京の感覚では、引っ越した個人が住所変更をしっかり行うという常識はないと考えます。それは、手続きが面倒というだけではなく、単純にやらなければならないことがあまり周知されていない上に、形式的に罰金という罰則があってもほとんど適用されてないからであること、住所変更をしないで、車検を通すことは法律違反で虚偽申請となるにも関わらず、その部分の周知や、申請時の確認をしていないことが 問題点として挙げられます。

継続OSSについてはかなり申請されていますが、一定以上の虚偽申請(住所変更されているのに、前住所での申請)が行われていることは明らかです。

まずは、引越し時の変更登録を徹底させる必要があると思います。そのうえで便利にしないと、便利にしたけれど誰も使わないということになると思います。

アクションプラン b (スマートフォンの活用)

【取組内容】

スマートフォンを活用してカードリーダを不要とするシステム改修を行う等、OSS ポータルサイトの使い やすさを向上させる

【取組期限(期間)】

2022 年 3 月

アクションプランbについてのコメント

一般人を取り込むにはスマホ利用はいいと思います。しかし、登録しない理由はスマホを使用できないからではないと思いますので、まずは登録させる仕組みが最重要だと思われます。

個人的には、車検証の記載を変更していなかったら、反則金を払う制度にすればいいと思います。現在は罰金刑ですが、罰金の場合は裁判が必要になります。したがって、交通違反のようにすぐに支払いを求められる反則金制度が有効だと考えます。導入すれば車検証を書き換える理由が増えるので、便利なOSSがそこで役に立つと思います。

アクションプランc (車検証電子化による出頭不要化)

【取組内容】

変更登録・移転登録の申請について車検証を電子化することにより運輸支局等への来訪を不要とする

【取組期限(期間)】

2023 年 1 月

アクションプランCについてのコメント

車検証の電子化会議の最終決定では、A6の紙にICタグを付けるという結論になったと思いますが、ICタグの書き換えをどこでするのかが問題です。民間に開放したとして、結局の所は、車検証の郵送が必要になってくると思います。継続車検と違い、整備のついでにできるわけではないので、具体的にどのようなイメージなのかが気になるところです。

車検証の原本という存在をなくして、クラウド上で管理するのであれば便利になると思いますが、ICで管理するのであれば、ものの移動はなくならないので、効果は限定的だと思います。

アクション プラン d (手数料等の決済の多様化)

【取組内容】

自動車検査登録等の手数料の納付や自動車諸税における決済手法の多様化を図る

【取組期限(期間)】

検討:2021 年 3 月 実施:2023 年 3 月

アクション プラン dへのコメント

決済方法の多様化の前に、北海道の車庫手数料の支払いが北洋銀行でしかできない現状を早急に改善してもらいたいと思います。クレジットカード決済は確かに便利ですし、PayPayなどもいいと思いますが、ゆうちょ銀行やメガバンクのネットバンキングで支払いが不可能な地域がある現場の改善を優先すべきだと思います。

アクション プラン e (車庫ステッカーの郵送)

【取組内容】

保管場所標章の郵送化により警察署への来訪を不要とする

【取組期限(期間)】

2023 年 3 月

アクション プラン eへのコメント

これは素晴らしいです。保管場所標章(車庫ステッカー)と本人控えの受領のために、警察署に出頭させるという現状は、非常に問題でした。新車新規の申請の大半は、業界団体が行っており、そこが一括して警察本部で受領していました。そこで小口の申請者である行政書士からの警察署に取りに行く手間がかかるので、郵送してほしいという意見や、標章発行を陸運支局等の窓口に委託してほしいという声は長年届きませんでした。 東京、埼玉、神奈川については、本部で一括交付を受けることすら行政書士には許されないという取り扱いがされてきました。

早急に郵送化は進めてもらいたいと思います。大量案件はともかく、個別案件で車庫があるものについては、OSSを選ぶ可能性が高まると思います。

アクション プラン f (利便性の向上)

【取組内容】

申請代理人が行う OSS 申請の利便性を向上させる

【取組期限(期間)】

検討:2021 年 3 月 実施:2026 年 3 月

アクション プラン fへのコメント

こちらも素晴らしい取り組みです。まだまだ未熟なシステムなので、大きく改善してほしいです。何をやるのかはよくわかりませんが、行政書士会としてもしっかりとした改善要望を出していってほしいと思います。

オンライン利用率を引き上げる上での課題と課題解決のためのアクションプラン②

課題

一部の手続き書類について電子化が進んでいないため、法人謄本等窓口での提出が別途必要となるものや、OSSの手続き対象となっていないものがある

中間KPI【目標】

2023年3月までに一つ以上の添付書類の電子化を実現する

【KPIの定義】

関係機関とのシステム連携により削減を図る書類

アクションプランa

【取組内容】

商業・法人登記簿謄(抄)本などOSS対象手続きの添付書類の電子化を進める

【取組期限(期間)】検討:2021年3月実施:2026年3月

アクションプランaについてのコメント

添付書類が電子化されることで、完全な電子申請が可能になるのは素晴らしいと思います。

現状は、印鑑証明書と委任状は紙で提出するハイブリッドOSSが主流というか、99%以上はハイブリッドOSS申請になっています。まだまだ、電子証明書を使った申請は一般的ではないと思われます。

印鑑証明書の電子化は完了しているのに、それが利用されていないという現状の課題と解決を図らない中で、登記簿謄本の電子化をしたとしても利用率は向上されないはずです。印鑑証明書を紙で提出するのであれば、謄本を追加で紙で提出しても出頭や郵送の手間は大して変わらないからです。

もちろん、大手リース会社が委任状や印鑑証明書を電子化した場合に、使用者の法人の謄本や、個人の住民票が電子化されることにより便利になる可能性はあります。

ただ、昨年末の押印廃止による通達改正により、申請データに記名がある場合は(なお、100%記名はあります)使用者の委任状は添付不要となっているので、特に電子化をしなくても、謄本のスキャンデータを写しとして認めることで、所有者のリース会社が、委任状の電子化をすれば、特に電子的な謄本などなくても、スキャンデータで出頭の手間を減らすことが可能になります。

ただ、住民票や登記簿謄本の有効期限切れの場合に、国が最新情報をチェックして問題なければ受理してもらえるような仕組みが出来上がれば、OSSの利用率向上はともかく、国民の利便は向上するように思います。

結論として、利用率向上のために必要なのは、完全なOSSの申請のための、電子証明書の活用の促進です。具体的には、期限を定めて登録の手数料を半額にすればいいと思います。登録手数料が半額ならば、リース会社は委任状の電子化に踏み切る可能性があります。使用者の住所証明を画像データで受け取れば、制度的な課題はなく、完全OSSが普及することでしょう。

アクションプランb (書類の電子化および対象手続きの拡大)

【取組内容】

OSS対象となっていない手続きに必要となる書類について可能なものは電子化した上で、OSS対象手続きを拡大する

【取組期限(期間)】

検討:2022年3月実施:2026年3月

アクションプランb についてのコメント

手続きの対象外となっているものについては、電子化しなくても制度の対象とすることが可能です。例えば未成年の登録について、行政書士などの一括申請者は紙で追加で親権者の同意書を添付することで新車新規の申請の場合は、登録することが可能です。

しかし、なぜか移転登録の場合は、未成年の申請ができないことになっています。

電子化してないからできないのではなく、手続き範囲を広げる価値を理解してないから、手続き範囲が狭いままなのだと感じます。

利益相反のときも書きましたが、100件に1件できない申請(例えば相続手続き未了の車両の下取り)がある場合には、業務をOSSに移行することができないので、紙とOSSの両方の行うか、紙だけの申請をするかの2択になります。大量申請者であればあるほど、車庫証明の申請の移動時間の負担などのコストが一件あたりでは低くなるので、紙申請からOSS申請に移行するメリットが小さくなります。件数を伸ばしたいならば、大量案件をもっている業者が、例外なくOSS申請できるようにすることが最重要です。

したがって、まず、申請対象手続きを広げることが重要であって、書面の電子化は完全OSSの普及とともに別途検討していくべきであると思います。

オンライン利用率を引き上げる上での課題と課題解決のためのアクションプラン③

課題

マイナンバーカードを用いた申請や自動車OSSについての理解が浸透していない

中間KPI【目標】

2022年12月までにマイナンバーカード使用率を50%とする

【KPIの定義】

マイナンバーカード使用率

=OSS申請においてマイナンバーカードを使用した手続き件数/OSS申請件数

アクションプランa

【取組内容】

OSS申請率低迷地域の明確化を行った上でマイナンバーカードの優良事例の展開などOSS申請利用の働きかけを行う

【取組期限(期間)】2021年3月末

アクションプランaについてのコメント

そもそも、マイナンバーカードを使用したOSSが全く普及しなかったから、ハイブリッドOSSを使用して普及率を向上させた歴史を考えても、マイナンバーカードの利用はハードルが高いと思います。

マイナンバーカードの優良事例がそもそも何なのか、2021年3月末から2ヶ月経過しましたが、この働きかけは業界には全く伝わっていません。

アクションプランb

【取組内容】

OSS未対応3府県にOSS対象地域を拡大する

【取組期限(期間)】2023年3月末

アクションプランbについてのコメント

これは非常に素晴らしい取り組みです。マイナンバーカードの利用率向上との関連性はよくわかりませんが、未だに未対応地域があることは早急に是正すべきです。

清算中の会社における自動車登録手続き

自動車登録に慣れてくると、『解散の登記』=『清算結了についての理由書』と早合点してしまう方がいらっしゃいます。会社の解散により清算中となった会社の自動車登録手続き簡単に解説していきたいと思います。

印鑑証明書が出るか出ないか

会社には大きく分けて2つのステージがあります。

印鑑証明書が発行できるステージと、発行できなくなるステージです。

発行できるステージであれば印鑑証明書を添付して登録することができます。

簡単に分類すると下記のようになります。

印鑑証明書が発行できるステージ

- 通常の会社 ⇨ 代表取締役の印鑑証明書を発行可能 (支配人も可)

- 解散中の会社 ⇨ (代表)清算人の印鑑証明書が発行可能

印鑑証明書が発行できなくなるステージ

- 解散後清算結了した会社 ⇨ 元清算人の印鑑証明書で登録できるケース有

- 解散後10年放置したケース ⇨ 不可

※ 清算行為を継続するには長すぎるので国が閉鎖することができます。

(商業登記規則81条1項による閉鎖)

- 最後にした登記の後12年放置して解散となったケース ⇨ 不可

株式会社の役員の任期は最長で10年なので、登記が12年間されてないというケースは会社の実態のない可能性が高いので解散したものとみなされますが、清算人は選任されないので印鑑証明書は発行されません。

(会社法第472 条第1項の規定により解散)

解散した会社(清算中の会社)のやるべきこと

解散を決めた会社は、直ちに消滅するわけではなく、事業を清算します。清算行為をする代表者は、代表取締役ではなく、(代表)清算人という肩書となり、印鑑証明書も代表清算人という肩書になります。代表清算人は借金があれば返済する必要がありますし、頼まれた仕事が残っているケースもあります。売掛金の回収ができてないかもしれないですし、資産があったら現金化する必要があります。

具体的には、債権者(会社に対して何かを請求できる人)に対して、個別に連絡して債務の履行(やるべきことをやる)をして、把握していない債権者のために、2ヶ月以上の期間をきめて、官報へ公告します。(この官報公告は、広く一般の人が見ているという建前になっているので、法律的な手続きで、直接相手に連絡できないときや、広く一般に情報提供しなければいけないときに使用します。)

清算行為では、債務の弁済(借金の返済や、やりかけの仕事の完結など)と、債権の取り立て、資産の処分をして、会社に最終的に余ったお金を決めます。余ったお金を残余財産といいます。残余財産は株主に分配されるので、最後に株主にお金を分配して清算行為が完了します。

この清算行為の完了をきちんとまとめて、清算の報告書を作成し、株主総会で承認してもらいます。

そこまでやって、清算結了の登記を申請します。

解散した会社(清算中の会社)と自動車の売却

清算中の会社の仕事の一つは、資産の現金化です。

株式会社は株主が保有するものなので、解散した会社のすべての財産は株主に最終的に分配されなければなりません。そのため、すべての資産を現金化します。

自動車も資産なので、清算中に必ず売却して現金化する必要があります。

注意しなければいけないのは誰に売って現金化するかです。

株主が複数いる場合

株主が複数いる場合は、それらの人に法律通りに分配する必要があるので、自動車は下取り業者に売却することをオススメします。

もし、代表者が会社所有の自動車に特別な思い入れがある場合などで、代表者が今後使用したいのであれば、適正な金額で代表者が買い取る必要があり、株主総会か、清算人会で承認してもらいます。移転登録をして代表者名義にします。

この際の登録手続きに必要な売主側の書類は、通常通り、会社の印鑑証明書、委任状、譲渡証明書、自動車検査証となります。

代表者がすべての株式を持っている場合

株式会社の代表者がすべての株式を保有している場合、株主を保護する必要がないので、利益相反取引とはならないと裁判所は判断しています。 (最高裁昭和45年8月20日)最終的な残余財産(清算後に残ったお金)の分配相手も自分なのでいくらであっても誰も困らないからです。

したがって、本来はいくらで取引しても問題は有りません。(債務超過などがない場合)

税法上のリスクもあるので、代表者個人に一定の金額で売却して登録することをおすすめします。(一度代表者個人のお金を会社に入れて、最終的に分配を受けてください。) なお、判例上は、代表者が一人ですべての株を保有していれば、利益相反とはなりませんが、自動車登録手続き上、株主名簿を添付して登録ということは認められていないので、株主総会議事録を添付することをおすすめします。

- 高級車をタダ同然で売却した場合は、税法上のリスクがありますのでそのような場合は、税理士にご相談ください。

【コラム】利益相反取引であってもOSSは申請できる場合もある【自動車登録】

OSSを使いやすくしたい行政書士の山口です。ご覧いただきありがとうございます。先日、利益相反取引(会社代表者と、代表者との売買など)の場合は、OSSの申請ができないということについて投稿させていただきました。

これについては、3箇所に確認してすべてNGという回答を得た後に、改めて私が自動車ワンストップサービスヘルプデスクに連絡し、再度申請できないことを確認しました。

再三確認して、どうしてもだめだというお話だったので、OSSの改善できる項目として情報を公開しのです。

しかし、自動車OSSのヘルプデスクで、レンタカー登録が一律できないという誤った回答がされたので、もしかしたら、利益相反取引も間違った回答だったのではないかと考え、再度改めて確認しました。その結果、実は申請方法によってはできることが判明しました。5回も確認する私も私ですが、4回も間違った回答がされてしまうことに、まだ制度として未熟な部分があると感じます。

今回は、実際にできるケースとは何なのかについて説明したいと思います。

自動車ワンストップサービスの2つの申請方法

OSSには二通りの申請方法があります。「個別申請」と「一括申請」です。

個別申請は、国の提供するOSSポータルサイトからの申請で、一括申請は、一括申請者としての登録をした業者が、民間が開発したソフトウェアで申請する方法になります。(公には「一括利用者システムからの申請)と呼ばれます。)

個別申請は一般向け、一括申請は専門家(大量申請者)向けといった感じになっています。専門家でも一般向けのポータルサイトを使用した個別申請をすることはありますが、一般個人が住所変更の申請などをする場合は、準備諸々が大変な一括申請を使うことはまずないでしょう。

一括申請と個別申請の違い

一括申請と個別申請は、申請方法がそもそも違うということはありますが、申請できる範囲も若干異なります。

たとえば、新車新規の場合、一括申請の場合は、未成年者の申請が可能(親権者の同意書を添付)ですが、個別申請の場合は未成年者の申請をすることはできません。

他には、レンタカー登録の新車新規も一括申請の場合は、可能(レンタカー事業証明書等を添付)ですが、個別申請の場合は申請することができません。

ちょっと古い資料ですが、一括申請と個別申請で何ができて何ができないのかまとまっている資料がありますので、興味がある方はダウンロードしてください。

利益相反取引における個別申請と一括申請の違い

さて、ここまでの解説でピンときた人もいたかと思いますが、利益相反取引も一括申請は可能(株主総会議事録等を添付)ですが、個別申請は不可能となります。

5回目の問い合わせのときに、確認に時間がほしいと言われて、数時間後の折返しの電話で上記の回答を得ました。

もともと、できないほうがおかしいということで改善要望を伝えていたので、できるという判断は至極真っ当だと思うのですが、普及させたいのであれば、できるものとできないものについて、しっかりアナウンスしてほしいです。

山口事務所としても、一括申請でOSSを使用していることを常に伝えるように改善していこうと思います。

【コラム】自動車OSSで利益相反取引に関する申請ができないと説明された件について【後日談有り】

多摩自動車検査登録事務所前で、8年以上前から自動車OSSを利用し、申請実績15,000件以上の行政書士法人山口事務所、代表行政書士の山口幹夫です。

自動車ワンストップサービスは、まだまだ改良の余地がたくさんあるので、一つ一つ公開していきたいと思います。

今回は利益相反取引に関する申請ができないと説明された(令和3年5月27日追記)ことについてです。

制度設計の思想について思うこと

自動車OSSでは、複雑なものはできなくてもいいという制度設計がなされているように感じます。まるで、まだまだ申請率が1%しかないのだから、100件に1件のレアケースができなくても、申請率を上げることに支障はないと考えて作られているかのようです。

OSSというのは、申請の順番が変わるという特徴があります。

紙申請は、車庫申請(警察)、車庫証明等受領(警察)、登録申請(陸事)と計3回出頭します。

OSS(ハイブリッド)は、窓口審査(陸事)車検証受領(陸事)車庫証明の控え等受領(警察)と計3回出頭します。2つの申請で当然業務手順は異なります。

ここで、できない申請というものがあると、やり方が複雑化し、OSSを使いにくくしています。

定期的に100台、200台の下取り車の申請をOSSでやろうとした場合、すべてがOSSになるから、警察への出頭の手間が減り、業務が効率化できるのです。 しかし、その中にできないものがあると、それを確認して、仕分けて、できないものだけ紙申請をするために別途車庫証明を申請しなければなりません。そんな状態では、OSSに移行する気にはならないのは当然だと思います。大量に申請する側の気持ちを考えていないという部分に改善の余地があります。

繰り返しになりますが、個人が申請するよりも、圧倒的に業者の申請が多い自動車登録業界において、業者が使いにくいOSSが普及するわけがありません。普及するためには、すべての申請ができるという状態にすることが重要です。

利益相反取引とは

会社の代表者が、会社所有の自動車を、自分個人に売却する場合が代表例です。

会社の代表者が、会社の自動車を不当に安く自分に譲り渡したら、株主の利益を損ねます。したがって、勝手にはできないように法律で規制されています。株式会社の場合は取締役会議事録や、株主総会議事録を添付することで、認めらます。

繰り返しになりますが、利益相反行為に該当した場合は、原則として登録できません。

ただし、利益相反行為であっても、法律に定められた手続きをすることで有効になります。登録のときにはその議事録を添付することになります。

たとえば、会社所有の自動車を100円で代表者に売った場合、通常であれば株主利益を損なうので無効となりますが、例外的に、株主総会で株主の同意が得られているならば問題ないということです。(取締役会のない会社の場合 なお、税法上のリスクは考慮してません。)

参考条文

(競業及び利益相反取引の制限)

第356条 取締役は、次に掲げる場合には、株主総会において、当該取引につき重要な事実を開示し、その承認を受けなければならない。

一 取締役が自己又は第三者のために株式会社の事業の部類に属する取引をしようとするとき。

二 取締役が自己又は第三者のために株式会社と取引をしようとするとき。

三 株式会社が取締役の債務を保証することその他取締役以外の者との間において株式会社と当該取締役との利益が相反する取引をしようとするとき。

2 民法第108条の規定は、前項の承認を受けた同項第2号又は第3号の取引については、適用しない。

(競業及び取締役会設置会社との取引等の制限)

第365条 取締役会設置会社における第356条の規定の適用については、同条第1項中「株主総会」とあるのは、「取締役会」とする。

2 取締役会設置会社においては、第356条第1項各号の取引をした取締役は、当該取引後、遅滞なく、当該取引についての重要な事実を取締役会に報告しなければならない。

利益相反取引があった場合の登録手続き

先程も簡単に触れましたが、OSSではなく、一般の書面による申請の場合、利益相反取引があった場合でも特別な書面を提出すれば申請は可能です。しかし、OSSになると、特別な書面を提出したとしても、登録をしてはならないというルールになっていると先日説明を受けました。(撤回されています。)(令和3年5月27日修正)

利益相反取引かどうか、利益相反取引に当たる場合は、例外的に承認をすることがわかる添付書面があるかないかは、紙の申請の場合は、譲渡証明書、委任状、印鑑証明書およびその他の添付書面で確認しています。ハイブリッドOSSの場合でも、同様の書類を受付審査時に確認すれば何の問題もないはずです。

マイナンバーや法人の電子証明書を利用した完全なOSSでは問題となりうるかもしれませんが、そもそも譲渡証明書の電子化が追いついてない状況で、その部分を考慮する必要があるとは思えません。

どうしても完全なOSSでは対応できなかったとしても、移転登録のOSS申請はハイブリッド方式なのですから、ハイブリッド方式に限っては認めるとすればいいはずです。

実際にハイブリッドOSSの移転登録で、利益相反取引に該当する場合でも受理されたケースもあります。つまり、利益相反取引であっても議事録などを確認して問題ないと判断されたら、システム上利益相反であることを理由に登録できないということはないということです。(そもそも利益相反かどうかを判定する機能がありません。)

認めるというだけでシステム改修無しで利益相反取引は申請できる様になるのです。

運用の変更だけで、OSSの使用できる手続きが増えるので、ぜひOSSの普及のために運用を変更してほしいと思いました。

※ 後日、説明が間違っていて、専門家向けの一括申請の場合は申請が可能だということがわかりました。

変更登録と間違えやすい記載変更って何?

このページにアクセスいただきありがとうございます。

このページでは、登録自動車の手続きの一つである記載変更について、東京の多摩自動車検査登録事務所前で、半世紀以上代書窓口を経営している行政書士法人山口事務所が具体例も交えて、なるべくわかりやすく解説します。

記載変更とは

記載変更とは、登録を伴わない車検証の記載内容を変更する申請です。

委任状の委任項目は「検査証記入」、申請者は使用者となります。

(なお、押印廃止により、申請書に記名があれば委任状の提出は不要です。)

使用者の変更や、車のサイズなどの諸元の変更があります。

諸元の変更でも、構造変更検査を伴う場合と、伴わない場合があります。

使用者の変更

勘違いされやすいのですが、使用者の氏名と住所は登録事項ではないので、これらの項目だけが変更になった場合は、変更登録ではなく、記載変更となります。

使用者の住所氏名がかわった場合で、所有者の名前、住所、使用の本拠の位置の変更がなければ、記載変更となります。例外的に、使用の本拠の位置が同一の場所でも、使用者が別人人に変わった場合は、変更登録となります。(使用の本拠の位置の変更があったと解釈されているからですが、結論だけ覚えていればオーケーです。)

記載変更(使用者の変更)の具体例

リース車両や、所有権留保の車両で、使用者が法人の本社、使用の本拠が営業所のケースで、本店移転をしたが、同一の営業所で使用するケースが代表例です。

この場合は、所有者の情報と、使用の本拠の位置に変更がなく、使用者が同一人物なので、使用者の情報のみの変更で記載変更となります。

ローンを組んでいて所有権留保となっている車両の持ち主が結婚して苗字の変更をしたが、住所の変更がなかった場合も記載変更となります。

個人の場合は使用者の住所が使用の本拠となる場合が多いので、記載変更になるケースは氏名の変更が多いです。 結婚と同時に引っ越しをするケースでは、通常は、使用の本拠の位置も変更されるので変更登録となります。

記載変更(使用者の変更)必要書類

- 自動車検査証(限定自動車検査証が交付されている場合は限定自動車検査証)

- 手数料納付書 (手数料は無料)

- 検査証記入申請書 (申請書に記名があれば委任状は不要)

- 事由を証する書類(氏名、名称、住所の変更を証明する書面)

- 事業用自動車においては事業用連絡書

この4つ、または5つの書面が必要となります。

手数料納付書と検査証記入申請書は運輸支局等で取得可能です。自動車検査証は自動車に搭載されているはずです。(ない場合は再交付が必要です。)

したがって、事前準備が必要な書類は事業用自動車(緑ナンバーのトラック、バス、タクシー等)でなければ、実質的に氏名、名称、住所の変更を証明する書面となります。

事由を証する書類 (氏名、名称、住所の変更を証明する書類)とは

使用者が個人の場合で住所の変更の場合

発行されてから3ヶ月以内のものであって、住所のつながりが証明できる住民票。

住民票のみで住所のつながりが証明できない場合は、住所のつながりが証明できる「住民票の除票」、「戸籍の附票」も必要。

なお、この場合使用の本拠の位置に変更がないとする挙証書面(※1)が必要。ただし、現に使用者住所と使用の本拠の位置が異なる場合にあっては不要とする。(※2)

写し(コピー)でもよい。

使用者が個人の場合で氏名の変更の場合

発行されてから3ヶ月以内のものであって、氏名の変更の事実が証明できる戸籍謄(抄)本又は戸籍の全部(個人)事項証明書若しくは住民票

写し(コピー)でもよい。

使用者が法人の場合で住所の変更の場合

発行されてから3ヶ月以内のものであって、住所のつながりが証明できる商業登記簿謄(抄)本又は登記事項証明書(履歴事項証明書)。

登記簿謄(抄)本(履歴事項証明書)のみで住所のつながりが証明できない場合は、住所のつながりが証明できる閉鎖謄本(閉鎖事項証明書)も必要。

なお、この場合使用の本拠の位置に変更がないとする挙証書面(※1)が必要。ただし、現に使用者住所と使用の本拠の位置が異なる場合にあっては不要とする。(※2)

写し(コピー)でもよい。

使用者が法人の場合で名称の変更の場合

発行されてから3ヶ月以内のものであって、名称の変更の事実が証明できる 商業登記簿謄(抄)本又は登記事項証明書

写し(コピー)でもよい。

使用者の住所の変更の原因が住居表示の変更の場合

個人・・・市区町村の発行した住居表示の変更の証明書

法人・・・商業登記簿謄(抄)本又は登記事項証明書が原則です。市区町村の発行した住居表示の変更の証明書の添付でも受理されますが、登記の変更についての指導をされる可能性があります。

写し(コピー)でもよい。

使用者住所と使用の本拠の位置が同一の場合は、使用の本拠の位置も変更になるので変更登録になります。住居表示の変更で変更にならない場合は、もともと使用の本拠の位置と使用者の住所が異なっている場合に限られます。

※住居表示の実施とは、東京都日野市日野○○○○○という住所が、東京都日野市日野◯丁目○番地◯というような丁目番地の表記に変更になることです。市町村合併など異なり、個別の番地がどのような住所に変更されたのか、個別に証明する必要があります。

※1 使用の本拠の位置に変更がないとする挙証書面とはなにか。

住所が変更になった場合は、元の場所に使用の本拠となりうる拠点が残っているかどうかはわかりません。個人が引っ越した場合は、通常引越し前の住所で、車を使用するということはありません。法人の場合は、本店を変えたが、旧本店が営業所として残っているということはありえますが、必ずしも旧本店で営業を続けるわけではありません。

したがって、使用の本拠の位置に変更がない、つまり、もとの所在地で車両の管理を続けていることを証明する書類が必要となります。

証明する書類としては下記の書類を提出します。

使用者が個人の場合

・公的機関発行の事業証明書又は営業証明書、継続的に拠点があることが確認できる課税証明書、電気・都市ガス・水道・固定電話料金領収書のいずれか(発行されてから3ヶ月以内のもの、写し(コピー)可)

使用者が法人の場合

・商業登記簿謄(抄)本又は登記事項証明書若しくは印鑑(登録)証明書(本店以外で商業登記簿謄(抄)本又は登記事項証明書で証明できない場合、公的機関発行の事業証明書又は営業証明書、継続的に拠点があることが確認できる課税証明書、電気・都市ガス・水道・固定電話料金領収書のいずれか)(発行されてから3ヶ月以内のもの、写し(コピー)可)

※2 使用の本拠の位置の挙証書面がいらない場合

個人であれ、法人であれ、もともと使用者の住所と使用の本拠が別の場合には、使用の本拠の位置で継続して車両を使用することを証明する書面の提出は不要となります。

個人の場合、個人の住所以外で使用の本拠の位置が設定さている場合として、個人事業主が自宅以外で営業しているケースが考えられます。また、単身赴任で家族が住む家から一時的に離れて、仕事をしているケースも考えらます。その場合、住民票上の住所が変更になったとしても、個人事業のお店や単身赴任先が変更になる必然性はないですよね。したがって証明書類は不要となります。

法人の場合は、使用者が本店で、使用の本拠の位置が営業というケースが考えられます。その場合、本社が移転になったからと言って、営業所も移転になる必然性がありません。したがって、あえて改めて証明書類を提出する必要はありません。

車両の諸元等に変更がある場合

記載変更の申請は、登録事項に変更がないが、車検証記載事項の変更があったときに行います。型式又は原動機の型式が変更になると、変更登録になりますが、それを伴い場合は、記載変更になります。軽微な変更の場合は、構造変更検査が不要で、車検期間もそのままですが、構造変更検査が必要な場合は、検査を受け直す必要があります。

諸元等の変更については複雑なので、実際の改造や検査を行う整備工場等にお問い合わせください。

参考:自動車登録事項等実施要領

自動車と譲渡担保

このページでは譲渡担保とは何か。所有権留保との比較、リースバックとの比較、登録手続きについての説明をします。

最後に参考条文を紹介します。

自動車の譲渡担保とは

譲渡担保とは、借金の担保に一時的に所有権を渡すことをいいます。借金を返済したら担保とした財産は返却され、借金が返済できないときは、貸主にその財産は正式に譲渡されます。なお、借入金額が担保となった自動車の価格よりも少ない場合は、清算金として差額を変換する必要があります。

所有権を渡す場合、通常は物自体を相手に持たせるのですが、自動車の譲渡担保の場合は所有権は渡しても、自動車を使用する権利は渡さないで、車を使用し続けて借金を返済することが多いです。

自動車の場合は、登録することで所有権が移ったことを、他の債権者に主張することができます。移転登録をしておけば、他の債権者に対象となる自動車を差し押さえられたりすることはありません。

しかし、譲渡担保で車を使用させる場合は、事故などのリスクもあるので車両保険の加入をおすすめします。

所有権留保との比較

譲渡担保は、担保として所有権をもっている意味では所有権留保に近いです。

自動車税(種別割)の納税義務者については、ローンで車両を購入した場合に、所有権留保で登録すると、買主が例外的に納税義務者となります。(地方税法 147条1項)

それに対して、譲渡担保の場合は、納税義務者は原則通り所有者課税となります。

環境性能割については、所有権留保の場合は、はじめの登録時点では買主である使用者が支払いますが、所有権留保の解除を行い、買主に所有権が移転した時には、重ねて環境性能割を支払う義務はありません。

譲渡担保は環境性能割については、担保として所有権をつけるときも、返済して所有権を戻すときも、一定の要件のもと免税の特例があります。

車両の管理責任という面においては、所有権留保の場合は所有者であるローン会社が責任を追わせるケースがあります。(平成21年3月10日最高裁第3小法廷判決では、残債務弁済期が経過した後は、留保所有権が担保権の性質を有するからといって撤去義務や不法行為責任を免れることはないと解するのが相当である。として、残債務弁済期が経過して車両を引き上げる場合には、所有者としての責任を認めています。)

譲渡担保については、明示された判例はありません。

リースバックとの比較

持っている車両の所有権を資金提供者がもつという手法にはリースバックというものもあります。リースバックでは、リース会社が車両を買取り、その後リース契約で車両を使ってもらうこととなります。月々リース料がかかるので、その支払に耐えられるかリース会社から審査されます。

譲渡担保と比較して、資金が調達できることに加えて、車両を継続して使用できるという点でも共通しています。

リースバックの場合は、所有権は完全に移転し、リース契約が満了したとしても車両が自動的に戻ってくるわけではないという点は注意が必要です。また、リース契約なので定額でメンテナンスをつけることも可能であり、諸経費の負担が平準化されるなど、単に資金を調達しただけでなく、管理コストの削減などのメリットもあります。

自動車税の種別割についてはどちらも所有者課税です。リースバックの場合は、当然にリース料の中に自動車税の種別割が内包されているので問題ありませんが、譲渡担保の場合は、自動車税の負担についての取り決めを失念しないように注意が必要です。

環境性能割については、リースバックには特例がありませんので、燃費性能が優れていたり、車両の経年劣化により通常の取得価格が免税店以下になるなど、他の要因がなければ基本的に課税されます。 リース満了時に買い戻す場合(リースアップ)でも、車両価格によっては環境性能割を負担する可能性があります。(通常は、一般的な乗用車であれば5年リースならば経年劣化で価格が下がり、免税店以下となり課税されない可能性が高いです。)

譲渡担保の自動車登録手続き

譲渡担保の登録手続きは、「移転登録」になります。

通常は、使用者、使用の本拠に変更がないので、ナンバープレートを変えたり、車庫証明を取得する必要はありません。

車検証の記載内容は下記のように変更されるケースが多いです。使用の本拠の位置は営業所だったりするケースもあります。

項目 | 旧車検証 | 新車検証 |

所有者 | 金借運送 (債務者) 東京都日野市 | 金貸商事 (債権者) 東京都世田谷区 |

使用者 | *** (上と同じという意味) *** (上と同じという意味) | 金借運送 (債務者) 東京都日野市 |

使用の本拠 | *** (上と同じという意味) | *** (上と同じという意味) |

税申告については、6ヶ月以内に完済されて登録を戻すことが見込まれているであれば環境性能割納税猶予の特例があり、6ヶ月以内に所有権を戻すと環境性能割が免除されます。支払ってから還付を受けることもできます。

所有権を戻すときも、6ヶ月以内ならば非課税となり、6ヶ月を越した場合は課税されます。(他に非課税となる要素がない場合)

譲渡担保の自動車登録の必要書類

譲渡担保の必要書類は下記のとおりとなります。

車検証原本

旧所有者(債務者)の委任状 (実印を押印)

旧所有者(債務者)の譲渡証明書 (実印を押印)

旧所有者(債務者)の印鑑証明書 (発行後3ヶ月以内)

新所有者(債権者)の委任状 (実印を押印)

新所有者(債務者)の印鑑証明書 (発行後3ヶ月以内)

手数料納付書 (現地で取得可能)

移転登録申請書 OCR1号様式 (現地で取得可能 原因に譲渡担保と記載)

税申告書 (現地で取得可能 所有者区分を譲渡担保と記載)

- 納税猶予の申告をする場合には税事務所に必要書類の確認をしてください。

自動車税と譲渡担保に関する参考条文

地方税法

(自動車税の納税義務者等)

第146条 自動車税は、自動車に対し、当該自動車の取得者に環境性能割によつて、当該自動車の所有者に種別割によつて、それぞれ当該自動車の主たる定置場所在の道府県が課する。

2 前項に規定する自動車の取得者には、製造により自動車を取得した自動車製造業者、販売のために自動車を取得した自動車販売業者その他運行(道路運送車両法第2条第5項に規定する運行をいう。次条第3項及び第4項において同じ。)以外の目的に供するために自動車を取得した者として政令で定めるものを含まないものとする。

(自動車税のみなす課税)

第147条 自動車の売買契約において売主が当該自動車の所有権を留保している場合には、自動車税の賦課徴収については、買主を前条第1項に規定する自動車の取得者(以下この節において「自動車の取得者」という。)及び自動車の所有者とみなして、自動車税を課する。

(形式的な所有権の移転により取得した自動車に対する環境性能割の非課税)

第150条 道府県は、次に掲げる自動車に対しては、環境性能割を課することができない。 <略>

九 譲渡により担保の目的となつている財産(以下この号及び第164条第1項において「譲渡担保財産」という。)により担保される債権の消滅により当該譲渡担保財産の設定の日から6月以内に譲渡担保財産の権利者(同項及び同条第6項において「譲渡担保権者」という。)から譲渡担保財産の設定者(設定者が交代した場合に新たに設定者となる者を除く。以下この号及び同条第1項において同じ。)に当該譲渡担保財産を移転する場合における当該譲渡担保財産の設定者が取得した自動車

2 道府県は、第147条第1項又は第2項の規定の適用を受ける売買契約に基づき自動車の所有権がこれらの規定に規定する買主に移転したときは、当該買主が取得した自動車に対しては、重ねて環境性能割を課することができない。

(譲渡担保財産に対して課する環境性能割の納税義務の免除等)

第164条 道府県は、譲渡担保権者が譲渡担保財産として自動車の取得をした場合において、当該譲渡担保財産により担保される債権の消滅により当該取得の日から6月以内に譲渡担保権者から譲渡担保財産の設定者に当該譲渡担保財産を移転したときは、譲渡担保権者が取得した当該譲渡担保財産に対する環境性能割に係る地方団体の徴収金に係る納税義務を免除するものとする。

2 道府県知事は、自動車の取得者から環境性能割について前項の規定の適用があるべき旨の申告があり、当該申告が真実であると認めるときは、当該取得の日から6月以内の期間を限つて、当該自動車に対する環境性能割に係る地方団体の徴収金の徴収を猶予するものとする。

3 道府県知事は、前項の規定による徴収の猶予をした場合には、当該徴収の猶予がされた環境性能割額に係る延滞金額のうち当該徴収を猶予した期間に対応する部分の金額を免除するものとする。

4 道府県知事は、第2項の規定による徴収の猶予をした場合において、当該徴収の猶予に係る環境性能割について第1項の規定の適用がないことが明らかとなつたときは、当該徴収の猶予を取り消さなければならない。この場合において、徴収の猶予を取り消された者は、直ちに当該徴収の猶予がされた環境性能割に係る地方団体の徴収金を納付しなければならない。

5 第15条の2の二及び第15条の2の三第1項の規定は第2項の規定による徴収の猶予について、第15条の3第3項の規定は前項の規定による徴収の猶予の取消しについて、それぞれ準用する。

6 道府県が環境性能割に係る地方団体の徴収金を徴収した場合において、当該環境性能割について第1項の規定の適用があることとなつたときは、道府県知事は、同項の譲渡担保権者の申請に基づいて、当該地方団体の徴収金を還付するものとする。

7 道府県知事は、前項の規定により環境性能割に係る地方団体の徴収金を還付する場合において、還付を受けるべき者の未納に係る地方団体の徴収金があるときは、当該還付すべき額をこれに充当しなければならない。

8 前2項の規定により環境性能割に係る地方団体の徴収金を還付し、又は充当する場合には、第6項の規定による還付の申請があつた日から起算して10日を経過した日を第17条の4第1項各号に定める日とみなして、同項の規定を適用する。

条文参照:地方税法